Μέχρι το τέλος Ιουνίου η αναπροσαρμογή των αντικειμενικών αξιών

Όπως προκύπτει από έγγραφο που διαβίβασε στην Βουλή η αναπληρώτρια Υπουργός Οικονομικών, Νάντια Βαλαβάνη μέχρι το τέλος Ιουνίου αναμένεται να καθοριστούν οι νέες τιμές προσδιορισμού την αντικειμενικής αξίας των ακινήτων. Εξέλιξη που θα επηρεάσει σημαντικά την αγορά ακινήτων επιφέροντας αλλαγές σε μια σειρά από φόρους.

Πορεία της Κτηματαγοράς

Εδώ και 8 χρόνια οι αντικειμενικές άξιες παραμένουν αμετάβλητες και παράλογα υψηλές, προσαρμοσμένες στα επίπεδα του 2007 όπου η αγορά ακίνητων “άνθιζε”.

Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδας την περίοδο 1993-2007 οι τιμές των ακίνητων αυξήθηκαν εντυπωσιακά και κύριο λόγο αποτέλεσε η πτώση των επιτοκίων και της εύκολης πρόσβασης των ιδιωτών σε τραπεζικό δανεισμό. Οι τιμές έκαναν “limit up” την διετία 2007-2008 και ειδικότερα στο πρώτο εξάμηνο του 2008.

Μετά ξεκίνησε η κατακόρυφη πτώση όπου το 2009 οι τιμές υποχώρησαν κατά 4,3%, το 2010 κατά 4,4%, το 2011 κατά 5,5%, το 2012 κατά 11,8%, το 2013 κατά 10,9%, ενώ η πτώση έφθασε το 2014 στο 7,5%.

Οι νέες Αντικειμενικές Αξίες

Σύμφωνα με το σχέδιο του Υπουργείου οι αντικειμενικές άξιες θα αναπροσαρμοστούν ανά περιοχή και ανά ζώνη και όχι οριζόντια, με οδηγό τα στοιχεία της ΤτΕ καθώς και στοιχεία από εφορίες, επιμελητήρια, δήμους κλπ. Οι τραγικές ταμειακές και δημοσιονομικές συνθήκες ωστόσο, έχουν δέσει τα χέρια της κυβέρνησης για μεγάλο “κούρεμα” καθώς κάτι τέτοιο θα οδηγήσει σε σημαντική απώλεια εσόδων αφού ο ΕΝΦΙΑ του 2014, ένας εκ των φόρων που συνδέεται άμεσα με τις αντικειμενικές αξίες, αποδείχθηκε αποτελεσματικότατος! (απέφερε περί τα 2,6 δις €).

Σε γενικές γραμμές αναμένεται μια κατά μέσο όρο μείωση των αντικειμενικών αξιών της τάξεως του 15-20% σε περιοχές που οι τιμές ζώνης που εφαρμόζει η εφορία είναι υψηλότερες των εμπορικών ενώ για περιοχές με τιμές ζώνης έως 500-600 ευρώ ανά τετραγωνικό μετρό προωθείται πάγωμα στα σημερινά επίπεδα τιμών. Τέλος, αύξηση τιμών αναμένεται σε περιοχές όπου οι τιμές πωλήσεις ακίνητων παραμένουν σε υψηλά επίπεδα.

ΕΝΦΙΑ

Ακόμα δεν υπάρχει οριστική απόφαση για το εάν θα διατηρηθεί ο ΕΝΦΙΑ ή αν θα επιβληθεί ο νέος φόρος ακίνητης περιουσίας. Η όποια απόφαση, αναμένεται στο δεύτερο εξάμηνο του τρέχοντος έτους και σημαντικό ρόλο θα παίξει η πορεία εκτέλεσης του φετινού προϋπολογισμού.

Αν λοιπόν επικρατήσει το πιθανότερο σενάριο διατήρησης του φόρου (ΕΝΦΙΑ), η διαδικασία βεβαίωσης του θα ξεκινήσει τον Αύγουστο και οι δόσεις θα περιοριστούν στην καλύτερη περίπτωση σε έξι (Σεπτεμβριος 2015 – Φεβρουάριος 2016).

Ο ΕΝΦΙΑ επιβαρύνει όλα τα ακίνητα (κατοικίες, οικόπεδα, αγροτεμάχια, γραφεία, καταστήματα κτλ.) ενώ ο συμπληρωματικός φόρος επιβάλλεται επί της συνολικής ακίνητης περιουσίας εφόσον η αντικειμενική άξια ξεπερνά το ποσό των 300.000€ (με τα περσινά δεδομένα).

Οι νέες αντικειμενικές δαπάνες θα αποτελέσουν το βασικό “συστατικό” για την διαμόρφωση των χαρακτηριστικών του νέου φόρου ακίνητων, όπως το ύψος του αφορολογήτου και οι νέοι συντελεστές κλίμακας. Το προσφιλέστερο μέχρι στιγμής σενάριο προβλέπει την καθιέρωση του ατομικού αφορολόγητου ορίου στα επίπεδα των 50.000€. Ο νέος φόρος θα υπολογίζεται με προοδευτική κλίμακα με πολλούς συντελεστές και ο ανώτερος ενδεχομένως να φθάνει στο 2%. Παράλληλα επανεξετάζονται οι απαλλαγές και οι εκπτώσεις που ίσχυσαν για τον ΕΝΦΙΑ και η απαλλαγή των αγροτεμαχίων που καλλιεργούνται.

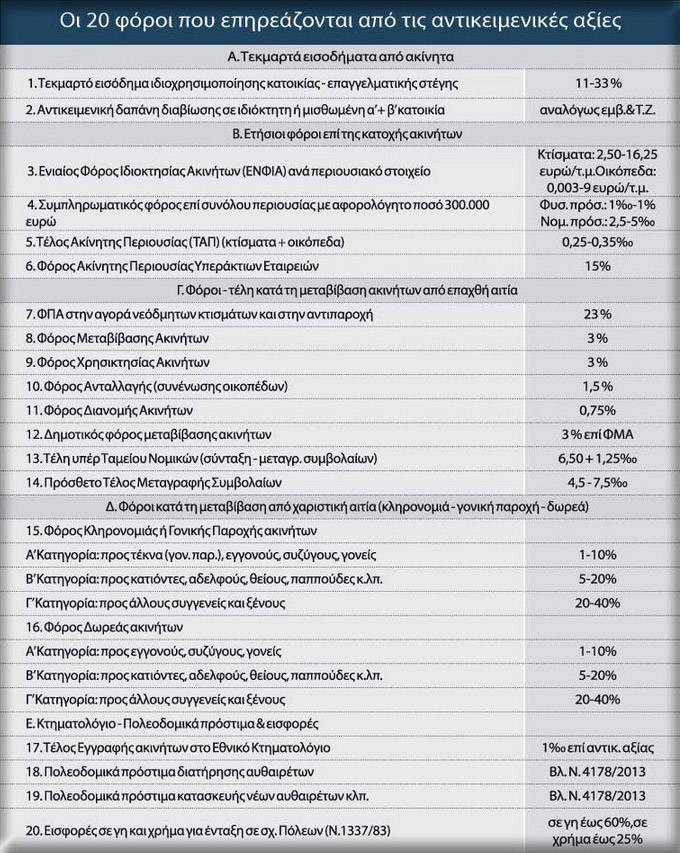

Φόροι που συνδέονται με τις Αντικειμενικές Αξίες

Ο προσδιορισμός των νέων αντικειμενικών αξιών θα επηρεάσει άμεσα φόρους που επιβάλλονται στα ακίνητα (ΕΝΦΙΑ, φόρος μεταβίβασης, φόροι γονικών παροχών-κληρονομιάς, ελάχιστο τεκμαρτό ενοίκιο κατοικιών-επαγγελματικών χώρων κλπ) καθώς και μια σειρά από φόρους που συνδέονται άμεσα η έμμεσα με τις τιμές ζώνης της εφορίας (αντικειμενική δαπάνη διαβίωσης σε ιδιοκτήτη ή μισθωμένη πρώτη ή δευτερεύουσα κατοικία κ.α).

Κωνσταντίνος Λιακόπουλος

Οικονομολόγος – Λογιστής

Πτυχιούχος Παντείου Πανεπιστημίου – Οικονομικά

Msc in Economic Analysis

Tax Cases – Λογιστικό Γραφείο